过会即将满2年尚未提交注册的世盟供应链怎么了?病了吗?会不会撤回申请?

世盟供应链管理股份有限公司(以下简称“世盟股份”)在2023年10月26日IPO过会,但如今两年快过去了,依然没有提交注册。这种“龟速前进”的IPO进程,不得不让人怀疑:这家公司到底怎么了?是病了还是有什么难言之隐?

随着深入了解,发现这家公司的确存在不少令人担忧的问题。

01 客户集中度畸高,超八成收入依赖前五大客户

世盟股份的“偏食症”相当严重。2020年至2022年,公司对前五大客户的销售收入占营业收入的比例分别高达 83.48%、84.01%、87.17%。

这意味着公司八成以上的收入都依赖于几个大客户。特别是奔驰系,作为第一大客户,收入占比均在 40%上下。这好比一个人把鸡蛋都放在一个篮子里,篮子一抖,蛋碎一地。

相比之下,同行业可比公司原尚股份和嘉诚国际2022年前五名客户销售额占年度销售总额的比例分别为59.34%和40.38%,均低于世盟股份。这种客户集中度明显偏高,不符合行业常态,风险极大。

02 毛利率波动走低,盈利能力遭深交所质疑

世盟股份的“造血功能”似乎也在减退。2020年至2022年,公司的综合毛利率分别为 23.39%、18.13%、19.95%,呈现波动下滑趋势。

具体到核心业务,情况更不容乐观。运输业务毛利率从2020年的32.36%下降至2022年的21.44%;干线运输业务的毛利率从2020年的15.83%下降至2022年的9.80%;仓储业务的毛利率更是从26.83%降至8.98%。

公司解释称毛利率下滑是由于燃油燃气价格上升、社保及路桥费减免取消等原因。但在深交所反馈意见中,交易所要求公司结合议价能力、外协运力占比等因素说明毛利率变动的原因及合理性,可见监管层对此也存有疑虑。

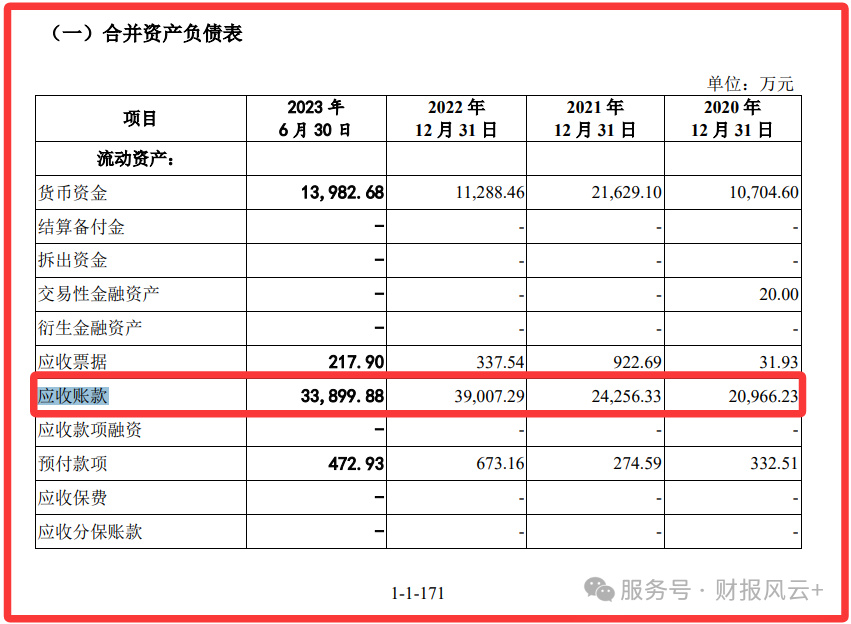

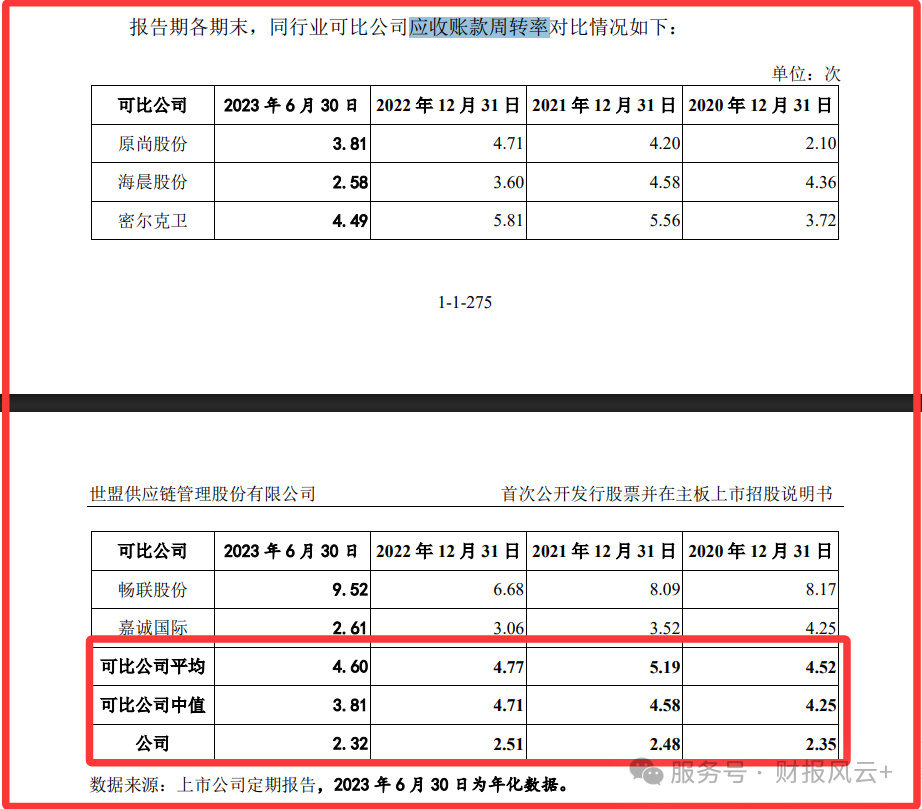

03 应收账款高企,占营业收入比例近半

世盟股份的“白条”越打越多,应收账款问题突出。2020年至2022年,公司应收账款账面余额分别为 2.14亿元、2.46亿元和3.96亿元,占营业收入的比例分别为46.75%、43.06%和49.04%。

值得注意的是,2022年末公司应收账款余额已接近4亿元,几乎占到当年营业收入的一半。这意味着公司虽然账面上赚了钱,但大量资金被客户占用,实际到手的现金有限。

更令人担忧的是,公司应收账款周转率远低于同行平均水平。2020年至2022年,公司应收账款周转率分别为2.35次、2.48次、2.51次,而可比公司应收账款周转率均值分别为4.52次、5.19次、4.77次。

04 研发投入为零,专利数量鸭蛋

作为一家准备上市的公司,世盟股份在研发投入上可谓是“一毛不拔”。报告期内,公司的研发投入为零,专利数量也是零。

截至2023年6月30日,该公司及其子公司无任何授权专利,仅拥有11项计算机软件著作权。在科技日新月异的今天,一家没有研发投入的物流企业,如何能够保持竞争力?这不得不让人打上一个大的问号。

05 报告期内多次受罚,合规经营存疑

世盟股份在规范经营方面似乎也存在“病史”。公司报告期内共受到6项行政处罚。

这些处罚虽然单笔金额不大(超过1000元的行政处罚),但多次被罚反映出公司在内部管理和合规经营方面可能存在缺陷。深交所在反馈意见中也要求公司逐项说明各项行政处罚是否构成重大违法行为,这同样是监管层关注的重点。

06 募资用途值得商榷,补流必要性存疑

世盟股份本次IPO拟募集资金7.08亿元,计划用于世盟供应链运营拓展项目、世盟运营中心建设项目、信息化升级改造项目及补充流动资金。

但令人费解的是,在公司应收账款高企、经营性现金流呈下降趋势的背景下,仅安排4000万元用于补充流动资金,这是否能够真正缓解公司的资金压力,不得不让人怀疑。

世盟股份的IPO之路,犹如一辆陷入泥潭的卡车,负重前行却步履维艰。

客户集中度高、毛利率下滑、应收账款堆积、研发投入空白、多次行政处罚……这些病症综合发作,使得这家公司的IPO进程 “已过会2年仍未提交注册”。

世盟股份若想成功上市,恐怕需要先好好治治自己的“病”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盛多网配资提示:文章来自网络,不代表本站观点。